中国家居资讯网欢迎你的到来!

2022年中国净水器品牌市场负重前行

疫情反复、房地产市场不乐观、消费信心不足、上门安装受影响等多重因素促使净水器市场下滑严重,2022年对净水器市场来说是极具考验的一年。根据奥维云网(AVC)全渠道推总数据显示,2022年我国净水器零售额规模185亿元,同比下降18.7%,零售量规模739万台,同比下降20.2%。

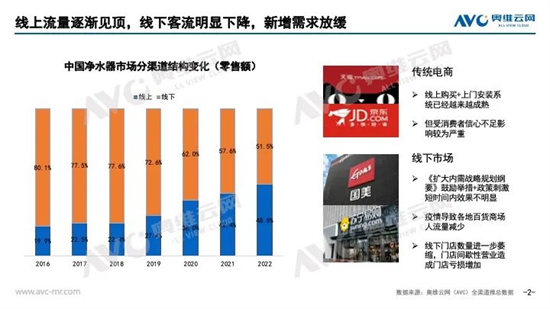

疫情影响用户消费习惯从线下转向线上

从渠道结构上看,2022年整体线上规模接近线下市场规模,由于净水器品类的非刚需性以及外部环境的影响,今年线上市场首次出现下滑趋势,线下的大连锁渠道自身陷入困境、线下客流量少叠加净水新增需求不足,线下市场步入持续萎缩态势。

2022年净水器市场产品表现

同质化趋势下,净水器产品在2022年进一步提升大通量配置

价格分布上,线上产品主要集中在1500-3000价格段,1500-2000占比最高,为21.9%,线下产品主要集中在3500-4000、7000+价格段,其占比分别为18.2%、18.7%,线下高端份额占比高于线上。

从通量上看,线上1000G、1200G大通量产品份额分别增加14.9%、5.1%,线下以600G、800G产品为主,1000G产品开始占有一小部分份额,在通量参数上线下产品跟随线上逐步进行迭代升级。整体来看,1000G、1200G产品从通量、流速等方面基本上已经满足普通家庭净水需求,1600G+产品并未掀起太大浪花,通量也并不是一味的大就能够在市场占据一定的份额。

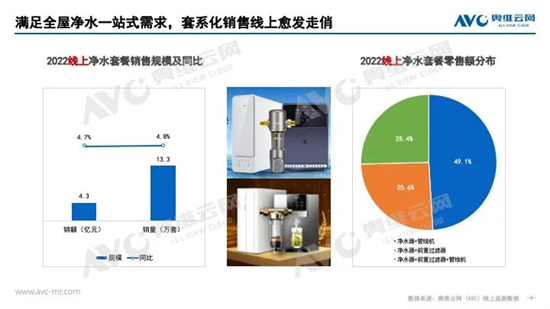

套系化满足全屋净水需求,多场景联动带来更好体验

据奥维云网(AVC)线上监测数据显示,在净水套餐中,净水器+管线机零售额占比最大,为49.1%,净水器+前置过滤器和净水器+前置过滤器+管线机占比接近。套系化销售连接前端和末端,满足用户对净水产品的多元化需求,建立起全屋净水场景,让用户在使用过程中得到更好的体验。另外,套系化销售尺寸匹配问题和售后服务也值得企业加强关注。

产品功能集成趋势下,用户需求得到较大满足

净水器大通量出水更快,减少等待时间;智能化包括APP功能、智能龙头、TDS水质显示、滤芯更换提醒等渗透率进一步提升;长效RO滤芯使用年限占比增加,滤芯寿命延长,更换频率降低。

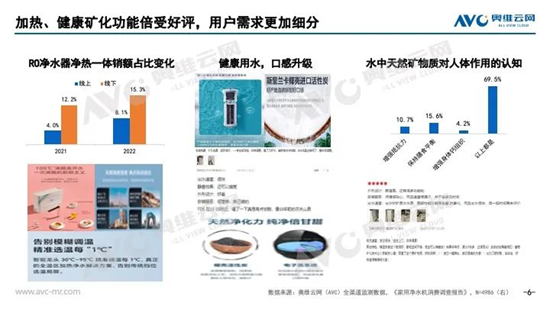

加热、矿化功能,需求细化下的部分增长

净热一体净水器线下推进的比线上快,据奥维云网(AVC)监测数据显示,2022年线下RO净热一体净水器零售额占比15.3%,同比增加3.1%,线上零售额占比8.1%,同比增加4.1%。RO净热一体净水器的增长表明用户关注有喝到加热净水的需求,在用户需要使用净水的基础上进行扩充,比如用净水直接泡茶、泡咖啡、冲奶、沸腾开水等多种用水场景。此外,用户对身体健康关注度上升,对水中矿物质促进身体健康的认知提升,带有矿化滤芯的净水器也存在一定的市场;过滤净水后的好口感也能成为用户使用净水器后的意外之喜,用户好感度增加。

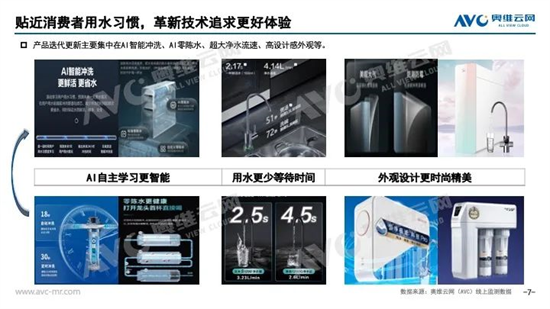

围绕用户,产品迭代层出不穷

用AI算法精准了解用户用水习惯,提前冲洗管道和滤芯,降低用户等待时间的同时,减少冲洗时间和频次,保证水质更加纯净鲜活的前提下,节省用水;更大净水速度使得在煲汤、洗碗的时候减少放水等待时间;精美外观设计带来更强视觉冲击效果,用户感知实用又高级。

新入品牌围绕用户需求打造产品取得不错反响

渠道品牌京东京造打造极致性价比产品,结合京东自有安装服务快速打造好口碑,抢占市场份额;跨界品牌添可透过洗地机人群向净水器渗透,净热一体、大热水流量精准迎合市场趋势;外资品牌德国美息传承高水平工艺,结合健康用水理念,表现突出。

2023年:以用户为中心,优化产品,培育增长动能

随着疫情恢复好转,外部市场和外部经济环境有一定的刺激,房地产政策的刺激也会影响净水器市场的表现,净水用户需求还需要进行更深层次的挖掘。据奥维云网(AVC)推总数据显示,2023年净水器行业微增,零售额190亿元,同比上升2.6%,零售量762万台,同比上升3.1%。

产品升级持续扩大:线上产品功能集成速度加快,高配低价产品占比扩大,行业均价有所提升,1500-3000价格段成为主销产品聚集地;线下产品加速智能化功能布局,总体高端化路径不会改变,同时线下家装精装净水器配套率持续提升。

站外流量竞争加剧:用户注意力碎片化加剧,抖音、快手、拼多多市场快速分割线上传统电商流量,品牌布局多元化,精准营销转化显得尤为重要,小红书站外种草到电商平台下单转化已成为多个品牌营销策略中重要的一环。

加速开拓下沉渠道:目前净水器需求大部分存在于一二线城市的拥有和更新迭代需求,对于三四线城市的净水需求需要进一步开发,提升渗透率的同时推动产品+服务的一站式升级,给予更好的线下消费体验。

2023年净水器行业将会迎来更多的机遇和挑战,多功能复合、贴合用户消费需求的高质量产品更受消费者青睐,企业在保持自己优势的同时积极参与技术研发,和消费者一起打造更加智能舒适的用水环境,推动净水器市场可持续健康发展。